- Beranda

- Komunitas

- News

- Perencanaan Keuangan

Asuransi kesehatan unit link vs tradisional murni stand alone (Mana yang lebih oke?)

TS

HenryXII

Asuransi kesehatan unit link vs tradisional murni stand alone (Mana yang lebih oke?)

PERBANDINGAN ASURANSI KESEHATAN UNIT-LINK (RIDER) DENGAN TRADISIONAL MURNI (STAND ALONE)

Bingung memilih asuransi kesehatan yang tepat?

Banyak saran, edukasi, omongan bahwa asuransi kesehatan murni tradisional itu lebih murah dengan manfaat besar. Sedangkan asuransi kesehatan unit-link lebih mahal dengan manfaat kecil. Asuransi kesehatan unit link kena biaya2 sehingga rugi bayar mahal manfaat kecil, asuransi tradisional tanpa bayar biaya sehingga lebih murah

Dan lain-lain

Benarkah seperti itu?

Bagaimanakah konsep dasarnya?

Perlu kita ketahui bahwa asuransi tradisional muncul lebih dahulu sebelum asuransi unit link. Pada jaman itu, asuransi hanya mengenal sistem bayar premi hangus dan ditukar dengan manfaat kematiAn, kecelakaan, kesehatan dll. Tanpa embel2 investasi dan murni proteksi. Kemudian muncul sistem unit link dimana premi nasabah sebagian dikelola oleh fund manager dengan harapan mendapatkan return berupa kenaikan harga unit yang dapat dijadikan suatu nilai investasi. Unit link diciptakan untuk menjawab keluhan nasabah akan durasi pembayaran premi seumur hidup dan nilainya semakin meningkat tiap tahun.

Konsep dasar asuransi kesehatan adalah nasabah membayar sejumlah uang yang ditukar dengan manfaat penggantian biaya Rumah Sakit.

Untuk sistem tradisional, biaya ini dinamakan premi (kontribusi untuk sistem syariah)

Untuk sistem unit link, biaya ini dinamakan biaya asuransi/rider (cost of insurance/rider)

Jadi selama premi atau biaya asuransi ini dibayarkan maka perusahaan akan mengganti tagihan RS anda

Berbicara mengenai unit link, banyak terjadi salah kaprah di masyarakat. Edukasi unit link yang kurang tepat mengakibatkan timbul persepsi negatif yang harus segera diluruskan. Ada kecenderungan masyarakat menganggap asuransi kesehatan unit link itu rugi karena premi yang dibayarkan lebih besar dengan manfaat lebih kecil dan investasinya cenderung tidak bagus sehingga uang yang disetorkan habis. Kalau ujung2nya sama2 habis kan lebih baik beli asuransi tradisional saja

KEMBALI KE PRINSIP DASAR MENGAPA UNIT LINK DICIPTAKAN!!

Pertama anda harus mengetahui detail unit link terlebih dahulu

Asuransi unit link memiliki sistem pembayaran premi yang agak berbeda. Premi dibagi 2 yaitu Premi Target dan Top-up. Dan muncul lagi sedikit salah kaprah bahwa Premi target ini adalah premi untuk bayar kesehatan/asuransi, kemudian Top-Up adalah investasi. Alhasil beberapa nasabah kadang meminta besarkan premi kesehatannya (Premi target) saya tidak butuh investasinya (Top-Up) karena terpengaruh bahwa investasi di asuransi itu jelek. Hal ini sedikit diperparah ketika agent yang menjual asuransi kesehatan unit link memberi iming2 bahwa pembayaran premi cukup dilakukan 10-15 tahun setelah itu bisa balik uangnya/diambil dan perlindungan tetap berjalan. And the end kenyataannya setelah 10-15 tahun berjalan, saldo investasi nasabah tidak sesuai iming2 lalu mulailah muncul sumpah serapah yang mendiskreditkan perusahaan asuransi

Ada anggapan bahwa asuransi unit link rugi karena ada biaya2 yang besar yang tidak dijumpai di asuransi tradisional sehingga menyebabkan premi unit link jauh lebih besar. Benarkah demikian?? Let's check it out

Dalam asuransi unit link ada beberapa macam biaya yang akan dipotongkan dari premi anda

1. Biaya akusisi

Dipotongkan dari Premi Target. Ditujukan untuk membayar komisi agent-bonus leader dan lain2. Biaya ini hanya muncul di tahun2 awal asuransi (tahun 1-5 bergantung produk) dan setelah itu semua premi target akan masuk saldo investasi

2. Biaya asuransi (Coi-Cor)

Dipotongkan dari saldo investasi. Untuk mendapatkan manfaat asuransi sesuai kontrak maka biaya asuransi harus dapat dipotongkan dari saldo

3. Biaya admin

Dipotongkan dari saldo investasi. Untuk kebutuhan adminsitrasi polis

4. Biaya pengelolaan investasi

Dipotongkan dari saldo investasi. Sebagai fee untuk fund manager

Dalam asuransi tradisional, biaya diatas tidak tertulis dan nasabah hanya tahu besar premi yang dibayar untuk mendapatkan manfaat asuransi.

Untuk itulah saya akan memberikan contoh perbandingan asuransi kesehatan unit link dan tradisional

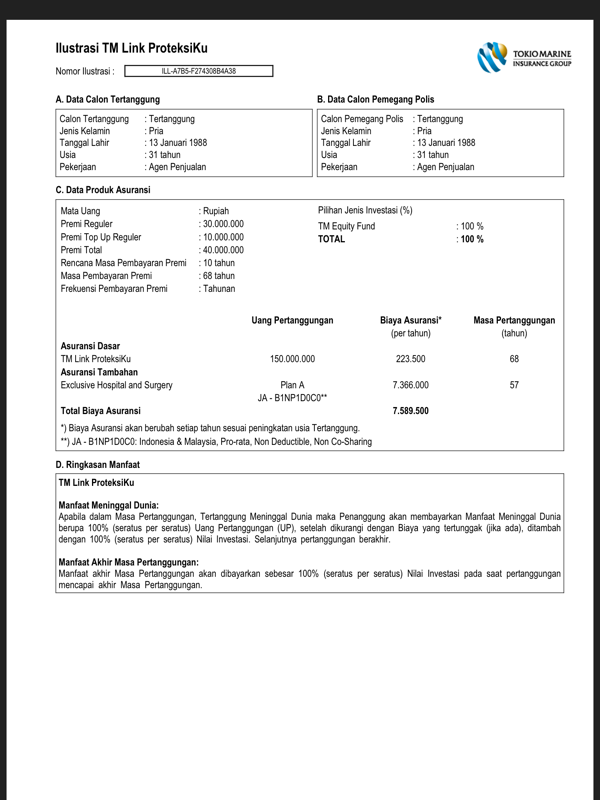

Untuk mendapatkan manfaat asuransi kesehatan sebesar 5 Milyar/tahun dengan cover area Indonesia+Malaysia, nasabah berusia 31 tahun harus membayar premi sebesar 40 juta (30 juta premi target dan 10 juta top-up) selama 10 tahun. Disana kita dapat melihat bahwa biaya asuransi untuk kesehatan sebesar 7.366.000 untuk tahun ini dan dapat meningkat di tahun berikutnya (Premi yang dibayarkan tetap 40 juta per tahun)

Nah sekarang kita bandingkan dengan asuransi kesehatan tradisional murni stand alone produk sebelah dengan manfaat yang sama yaitu 5 Milyar/tahun untuk cover area Indonesia,untuk nasabah berusia dama 31 tahun. Preminya adalah 11.299.000 untuk tahun ini.

Ada selisih signifikan antara premi unit link (40 juta) dengan premi tradisional (11,3 juta) dengan manfaat yang sama. Tapi jika kita teliti dari segi biaya asuransi maka sebenarnya biaya asuransi kesehatan unit link lebih murah (7,3 juta). Selisih biaya asuransi unit link dengan premi asuransi tradisional sekita 35%. Kemudian setelah saya melakukan penghitungan premi sampai usia 75 tahun (usia rata2 harapan hidup), maka beda preminya akan terbalik

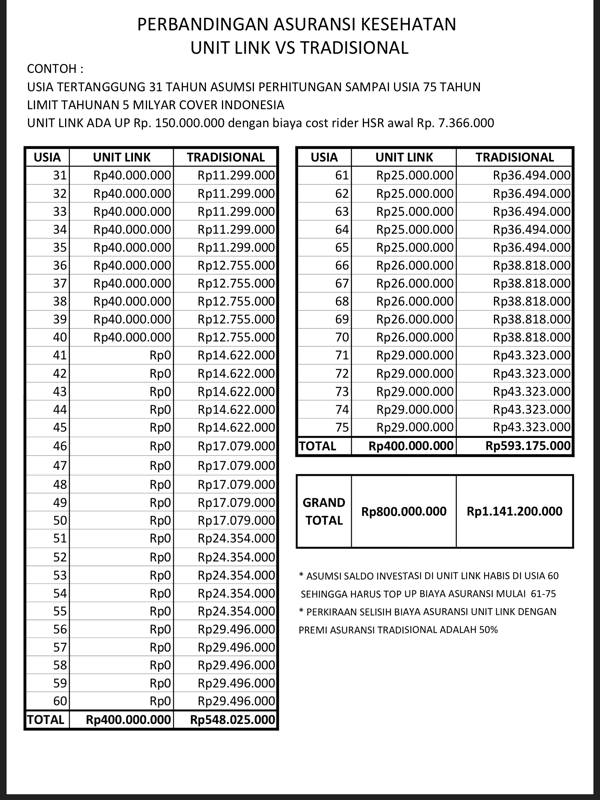

Kita asumsikan investasi di unit link kurang bagus sehingga sampai di usia 60 saldo habis sehingga nasabah harus melakukan top-up manual mulai usia 61-75 sebesar perkiraan biaya asuransi saat itu plus biaya administrasi 500rbu per tahun dan biaya pengelolaan investasi. Perkiraan biaya asuransi usia 61 diasumsikan lebih murah 35% dari premi tradisional sesuai rasio di perhitungan awal. Kita abaikan inflasi medis yang mempengaruhi kenaikan biaya asuransi dan premi tradisional. Kenaikan hanya kita hitung dari bertambahnya usia saja

Setelah ditotal untuk 44 tahun berjalan.

Total premi yang disetor untuk plan unit link adalah kira2 800 juta rupiah

Total premi yang disetor untuk plan tradisional murni standalone adalah 1.14 Milyar rupiah

Dari sini dapat kita simpulkan:

1. Secara total global sebenarnya asuransi unit link lebih murah. Terlihat besar didepan karena anda diharuskan bayar premi untuk investasi agar di tahun2 ke 11 dan seterusnya anda bisa cuti premi. Di asuransi tradisional anda tidak boleh cuti premi sama sekali

2. Apakah asuransi tradisional bebas biaya? Tidak sepenuhnya seperti itu. Oke anda bisa bilang bahwa biaya2 pada unit link itu untuk keuntungan perusahaan. Nah ketika anda ambil produk tradisional maka perusahaan akan menyisipkan biaya2 itu kedalam premi sehingga secara tidak sadar preminya kebih tinggi dari biaya asuransi rider kesehatan (dapat anda lihat di contoh). Jelas dong, bagaimana perusahaan bisa bayar komisi agent-leader jika biaya akuisisi dihapuskan? Cukup includekan ke premi tradisional dan masalahnya selesai. Begitu juga dengan biaya admin

3. Jika dilakukan penghentian polis unit link di tengah jalan, maka masih ada kemungkinan pengembalian sisa saldo investasi (tidak dijamin). Namun tidak akan ada pengembalian premi untuk produk tradisional

4. Premi asuransi tradisional dan biaya asuransi rider kesehatan akan meningkat tiap tahun berdasarkan usia, resiko medis, claim ratio. Semakin besar beban klaim perusahaan maka premi/biaya akan meningkat drastis. Dan ini akan berlaku sama untuk semua perusahaan. Premi yang murah didepan tidak menjamin akan selalu tetap murah di kemudian hari. Jika beban klaim meningkat maka premi akan terpaksa dinaikkan untuk menjaga balance keuangan perusahaan

5. Jika anda mengambil polis unit link, camkan baik2 bahwa investasi yang ada BERTUJUAN MEMBAYAR BIAYA ASURANSI ANDA DI TAHUN2 BERIKUTNYA SEHINGGA ANDA BISA CUTI PREMI. BUKAN UNTUK DIAMBIL TABUNGANNYA!!. Jika agent anda menjanjikan di tahun ke 10/15 saldo anda bisa ditarik dan anda tetap dapat mendapatkan manfaat asuransi sampai tua... HATI-HATI JEBAKAN BATMAN. Siapa yang bayar biaya asuransi kesehatan anda jika saldo anda kosong?

Manakah yang lebih baik?

Untuk manfaat maka tidak ada perbedaan

Manakah yang lebih murah?

Anda dapat simpulkan sendiri dari contoh diatas

Konsultasi lebih lanjut bisa hubungi

Siswondo Pranoto

Agency Manager Infinite Dream

WA 081252052001

Email sis1208@gmail.com

Bingung memilih asuransi kesehatan yang tepat?

Banyak saran, edukasi, omongan bahwa asuransi kesehatan murni tradisional itu lebih murah dengan manfaat besar. Sedangkan asuransi kesehatan unit-link lebih mahal dengan manfaat kecil. Asuransi kesehatan unit link kena biaya2 sehingga rugi bayar mahal manfaat kecil, asuransi tradisional tanpa bayar biaya sehingga lebih murah

Dan lain-lain

Benarkah seperti itu?

Bagaimanakah konsep dasarnya?

Perlu kita ketahui bahwa asuransi tradisional muncul lebih dahulu sebelum asuransi unit link. Pada jaman itu, asuransi hanya mengenal sistem bayar premi hangus dan ditukar dengan manfaat kematiAn, kecelakaan, kesehatan dll. Tanpa embel2 investasi dan murni proteksi. Kemudian muncul sistem unit link dimana premi nasabah sebagian dikelola oleh fund manager dengan harapan mendapatkan return berupa kenaikan harga unit yang dapat dijadikan suatu nilai investasi. Unit link diciptakan untuk menjawab keluhan nasabah akan durasi pembayaran premi seumur hidup dan nilainya semakin meningkat tiap tahun.

Konsep dasar asuransi kesehatan adalah nasabah membayar sejumlah uang yang ditukar dengan manfaat penggantian biaya Rumah Sakit.

Untuk sistem tradisional, biaya ini dinamakan premi (kontribusi untuk sistem syariah)

Untuk sistem unit link, biaya ini dinamakan biaya asuransi/rider (cost of insurance/rider)

Jadi selama premi atau biaya asuransi ini dibayarkan maka perusahaan akan mengganti tagihan RS anda

Berbicara mengenai unit link, banyak terjadi salah kaprah di masyarakat. Edukasi unit link yang kurang tepat mengakibatkan timbul persepsi negatif yang harus segera diluruskan. Ada kecenderungan masyarakat menganggap asuransi kesehatan unit link itu rugi karena premi yang dibayarkan lebih besar dengan manfaat lebih kecil dan investasinya cenderung tidak bagus sehingga uang yang disetorkan habis. Kalau ujung2nya sama2 habis kan lebih baik beli asuransi tradisional saja

KEMBALI KE PRINSIP DASAR MENGAPA UNIT LINK DICIPTAKAN!!

Pertama anda harus mengetahui detail unit link terlebih dahulu

Asuransi unit link memiliki sistem pembayaran premi yang agak berbeda. Premi dibagi 2 yaitu Premi Target dan Top-up. Dan muncul lagi sedikit salah kaprah bahwa Premi target ini adalah premi untuk bayar kesehatan/asuransi, kemudian Top-Up adalah investasi. Alhasil beberapa nasabah kadang meminta besarkan premi kesehatannya (Premi target) saya tidak butuh investasinya (Top-Up) karena terpengaruh bahwa investasi di asuransi itu jelek. Hal ini sedikit diperparah ketika agent yang menjual asuransi kesehatan unit link memberi iming2 bahwa pembayaran premi cukup dilakukan 10-15 tahun setelah itu bisa balik uangnya/diambil dan perlindungan tetap berjalan. And the end kenyataannya setelah 10-15 tahun berjalan, saldo investasi nasabah tidak sesuai iming2 lalu mulailah muncul sumpah serapah yang mendiskreditkan perusahaan asuransi

Ada anggapan bahwa asuransi unit link rugi karena ada biaya2 yang besar yang tidak dijumpai di asuransi tradisional sehingga menyebabkan premi unit link jauh lebih besar. Benarkah demikian?? Let's check it out

Dalam asuransi unit link ada beberapa macam biaya yang akan dipotongkan dari premi anda

1. Biaya akusisi

Dipotongkan dari Premi Target. Ditujukan untuk membayar komisi agent-bonus leader dan lain2. Biaya ini hanya muncul di tahun2 awal asuransi (tahun 1-5 bergantung produk) dan setelah itu semua premi target akan masuk saldo investasi

2. Biaya asuransi (Coi-Cor)

Dipotongkan dari saldo investasi. Untuk mendapatkan manfaat asuransi sesuai kontrak maka biaya asuransi harus dapat dipotongkan dari saldo

3. Biaya admin

Dipotongkan dari saldo investasi. Untuk kebutuhan adminsitrasi polis

4. Biaya pengelolaan investasi

Dipotongkan dari saldo investasi. Sebagai fee untuk fund manager

Dalam asuransi tradisional, biaya diatas tidak tertulis dan nasabah hanya tahu besar premi yang dibayar untuk mendapatkan manfaat asuransi.

Untuk itulah saya akan memberikan contoh perbandingan asuransi kesehatan unit link dan tradisional

Spoiler for Contoh asuransi unit link:

Untuk mendapatkan manfaat asuransi kesehatan sebesar 5 Milyar/tahun dengan cover area Indonesia+Malaysia, nasabah berusia 31 tahun harus membayar premi sebesar 40 juta (30 juta premi target dan 10 juta top-up) selama 10 tahun. Disana kita dapat melihat bahwa biaya asuransi untuk kesehatan sebesar 7.366.000 untuk tahun ini dan dapat meningkat di tahun berikutnya (Premi yang dibayarkan tetap 40 juta per tahun)

Nah sekarang kita bandingkan dengan asuransi kesehatan tradisional murni stand alone produk sebelah dengan manfaat yang sama yaitu 5 Milyar/tahun untuk cover area Indonesia,untuk nasabah berusia dama 31 tahun. Preminya adalah 11.299.000 untuk tahun ini.

Ada selisih signifikan antara premi unit link (40 juta) dengan premi tradisional (11,3 juta) dengan manfaat yang sama. Tapi jika kita teliti dari segi biaya asuransi maka sebenarnya biaya asuransi kesehatan unit link lebih murah (7,3 juta). Selisih biaya asuransi unit link dengan premi asuransi tradisional sekita 35%. Kemudian setelah saya melakukan penghitungan premi sampai usia 75 tahun (usia rata2 harapan hidup), maka beda preminya akan terbalik

Spoiler for Perbandingan premi unit link vs tradisional:

Kita asumsikan investasi di unit link kurang bagus sehingga sampai di usia 60 saldo habis sehingga nasabah harus melakukan top-up manual mulai usia 61-75 sebesar perkiraan biaya asuransi saat itu plus biaya administrasi 500rbu per tahun dan biaya pengelolaan investasi. Perkiraan biaya asuransi usia 61 diasumsikan lebih murah 35% dari premi tradisional sesuai rasio di perhitungan awal. Kita abaikan inflasi medis yang mempengaruhi kenaikan biaya asuransi dan premi tradisional. Kenaikan hanya kita hitung dari bertambahnya usia saja

Setelah ditotal untuk 44 tahun berjalan.

Total premi yang disetor untuk plan unit link adalah kira2 800 juta rupiah

Total premi yang disetor untuk plan tradisional murni standalone adalah 1.14 Milyar rupiah

Dari sini dapat kita simpulkan:

1. Secara total global sebenarnya asuransi unit link lebih murah. Terlihat besar didepan karena anda diharuskan bayar premi untuk investasi agar di tahun2 ke 11 dan seterusnya anda bisa cuti premi. Di asuransi tradisional anda tidak boleh cuti premi sama sekali

2. Apakah asuransi tradisional bebas biaya? Tidak sepenuhnya seperti itu. Oke anda bisa bilang bahwa biaya2 pada unit link itu untuk keuntungan perusahaan. Nah ketika anda ambil produk tradisional maka perusahaan akan menyisipkan biaya2 itu kedalam premi sehingga secara tidak sadar preminya kebih tinggi dari biaya asuransi rider kesehatan (dapat anda lihat di contoh). Jelas dong, bagaimana perusahaan bisa bayar komisi agent-leader jika biaya akuisisi dihapuskan? Cukup includekan ke premi tradisional dan masalahnya selesai. Begitu juga dengan biaya admin

3. Jika dilakukan penghentian polis unit link di tengah jalan, maka masih ada kemungkinan pengembalian sisa saldo investasi (tidak dijamin). Namun tidak akan ada pengembalian premi untuk produk tradisional

4. Premi asuransi tradisional dan biaya asuransi rider kesehatan akan meningkat tiap tahun berdasarkan usia, resiko medis, claim ratio. Semakin besar beban klaim perusahaan maka premi/biaya akan meningkat drastis. Dan ini akan berlaku sama untuk semua perusahaan. Premi yang murah didepan tidak menjamin akan selalu tetap murah di kemudian hari. Jika beban klaim meningkat maka premi akan terpaksa dinaikkan untuk menjaga balance keuangan perusahaan

5. Jika anda mengambil polis unit link, camkan baik2 bahwa investasi yang ada BERTUJUAN MEMBAYAR BIAYA ASURANSI ANDA DI TAHUN2 BERIKUTNYA SEHINGGA ANDA BISA CUTI PREMI. BUKAN UNTUK DIAMBIL TABUNGANNYA!!. Jika agent anda menjanjikan di tahun ke 10/15 saldo anda bisa ditarik dan anda tetap dapat mendapatkan manfaat asuransi sampai tua... HATI-HATI JEBAKAN BATMAN. Siapa yang bayar biaya asuransi kesehatan anda jika saldo anda kosong?

Manakah yang lebih baik?

Untuk manfaat maka tidak ada perbedaan

Manakah yang lebih murah?

Anda dapat simpulkan sendiri dari contoh diatas

Konsultasi lebih lanjut bisa hubungi

Siswondo Pranoto

Agency Manager Infinite Dream

WA 081252052001

Email sis1208@gmail.com

Diubah oleh HenryXII 28-01-2019 10:08

hinoya dan tata604 memberi reputasi

2

4.8K

9

Komentar yang asik ya

Urutan

Terbaru

Terlama

Komentar yang asik ya

Komunitas Pilihan